최근 BDI는 1268p(4월 14일)를 기록하여 전주 대비 28p 소폭 상승하였다. 파나막스선 이하 선형의 화물수요 증가 및 선박 공급량 감소 효과로 인하여 BDI 운임은 소폭 상승하였다. 1년 용선료의 경우 운임시장과 반대로 파나막스선 이상의 선형에서 전주 대비 상승, 그외 선형은 보합세를 보였다.

FFA 시장은 파나막스선 5월물만 운임시장 조정 기대감으로 인하여 전주 대비 75달러 상승한 1만2875달러(일일)를 기록하며 평가치가 소폭 상승하였다. 케이프선 및 수프라막스선의 운임 평가치는 부활절 등 휴일로 인한 거래량 감소의 영향으로 모든 물에서 평가치가 하락하였다.

케이프선 운임은 주초반 수요부진으로 인하여 운임이 하락세를 보이다가 주후반 상승세로 전환하였다. 태평양 수역은 주초 수요 부진으로 운임 하락세를 보였으나, 주후반 서호주 철광석 수요 증가로 상승세로 전환되었으며, 대서양 수역은 주초 수요 부진으로 하락세를 보였으나 주후반 부활절 이후 브라질 및 극동지역 철광석 수요 증가로 인하여 상승세로 전환하였다.

파나막스선 운임은 신규 화물수요 증가 및 선박 증가에 따른 공급량 감소효과로 양대 수역 모두 상승하였다. 태평양 수역은 NOPAC 수요 증가 및 남미 곡물 수요 증가 등 전반적으로 시장이 활발하여 운임이 소폭 증가하였다. 대서양 수역은 남미 곡물 수요 증가 및 공급량 부족 효과로 인하여 R.V. 항로를 중심으로 운임이 큰 폭으로 상승하였다.

수프라막스선 및 핸디사이즈선 운임은 공급과잉 해소 및 신규 물동량 유입으로 양수역 모두 운임이 상승, 특히 양수역 모두 대서양 수역을 중심으로 곡물 등 마이너 화물의 신규 수요가 증가하여 운임이 상승하였다. <이주원 연구원 / peterlee@kmi.re.kr>

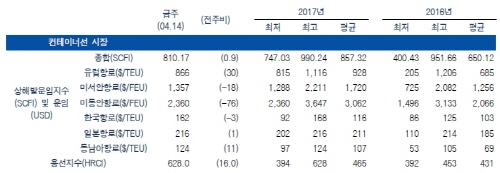

◆컨테이너선시장/ GRI 효과 사라지며 북미항로 운임하락세 지속

상해발 운임지수 SCFI는 810.17p 기록(전주 대비 0.9p 상승)하였다. 용선료 지수 HRCI는 628p 기록(전주 대비 16p 상승)하였다.

아시아-유럽 항로의 경우, 상해발 유럽행 운임은 전주 대비 TEU당 30달러 상승한 866달러, 아시아-북미 항로의 경우, 상해발 미서안행이 전주 대비 FEU당 18달러 하락한 1357달러, 미동안행이 76달러 하락한 2360달러를 기록하였다. 아시아-유럽 항로의 경우 4월초 운임 상승을 유지하기 위해 선사들이 노력하여 운임이 소폭 상승하였다.

아시아-북미 항로는 4월초 GRI 효과가 사라지며 운임이 하락세를 보이고 있다. 한편 유럽발 아시아향 항로의 경우 밖으로 드러난 수급상황에 비해 화주들의 선복확보가 어렵고 운임수준이 높아 유럽화주협의회(European Shippers’ Council)가 3월 말에 긴급회의를 갖고 선복 변화, 운송지연, 운임 변동 등에 대한 모니터링을 강화할 것이라고 밝혔다.

아시아 역내의 경우, 상해-한국 항로는 전주 대비 3달러 하락한 TEU당 162달러, 상해-일본 항로는 전주 대비 1달러 상승한 216달러, 상해-동남아 항로도 11달러 상승한 124달러를 기록하였다. 상해-일본 항로는 물동량 유입이 크지는 않으나 운임이 유지되고 있다. 상해-동남아 항로는 선사들의 운임 회복에 대한 공감대가 형성되면서 운임이 상승함. 특히 중동, 서남아향 운임이 크게 상승하면서 원양선사들이 중간 기착지인 말레이시아향 화물을 보수적으로 집하하고 있어, 상대적으로 근해선사들이 혜택을 보고 있는 상황이다.

초대형선의 대규모 인도에 따른 시장의 충격에 대비해 나갈 필요가 있다. Alphaliner가 집계한 자료에 따르면, 향후 3년 동안 인도 예정된 1만3000TEU 이상 대형선은 103척에 이르고, 이는 현재 전체 컨테이너 선복의 8.7%에 달하고 있다. 따라서 이들 선박이 실제로 아시아-유럽 항로에 투입되면 동 항로에서의 공급과잉이 심화될 뿐만 아니라 동 항로에서 전배되어 나오는 '캐스케이딩 선박'이 타 항로에서도 누적된 공급 과잉 문제를 악화시킬 것으로 보인다.

현재 컨테이너선 시장의 수요 여건은 이들 선박공급을 흡수하기는 어려울 것으로 보여 약 7% 정도 현재 계선율이 상승할 것으로 전망되며, 파나막스, 포스트 파나막스 선박의 해체가 증가할 것으로 예상된다. 따라서 공급압박에 따른 운임하락 압력, 계선 및 폐선에 따른 수익성 악화 등으로 선사에게는 아직도 험난한 미래가 기다리고 있는 것으로 판단된다. 또한 선박의 대형화는 허브 앤 스포크 전략을 강화시켜 기항지 축소 및 환적 증가에 따라 운송서비스 질이 낮아지는 문제를 야기할 것으로 우려된다. 따라서 선사와 화주가 선박 대형화에 따른 부작용을 최소화할 수 있도록 협의 채널을 강화하고 상생 방안을 강구해 나갈 필요가 있다. <고병욱 전문연구원 / valiance@kmi.re.kr>

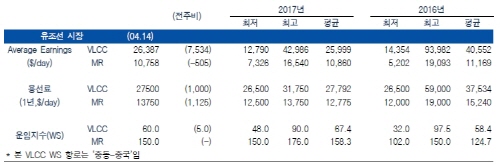

◆유조선시장

△VLCC, 부활절 연휴를 앞두고 운임 상승

주초반 부활절 연휴를 앞두고 선적수요가 급증하여 지난주에 이어 중동 시장과 서아프리카 시장 모두 운임수익이 대폭 상승하였다. 5월초 이라크발 물량이 증가할 것으로 예상되어 당분간 상승세가 이어질 것으로 전망된다.

VLCC 평균 운임수익은 2만6387달러(일)로 전주 대비 7534달러(40.0%) 증가하였으며 ‘중동-중국’ 운임지수는 WS 55.0p로 전주 대비 5.0p(9.1%) 상승하였다.

연료유 가격은 대부분의 항만에서 상승하였다.

중동시장 항로별 운임수익은 한국향 2만4775달러/일(+51%), 일본향 2만9800달러/일(+48%), 싱가포르향 3만211달러/일(+48%), 미국향 2만4805달러/일(+61%), 유럽향 2만521달러/일(+68%) 기록하였다. 서아프리카 시장은 중국향 2만6167달러/일(+11%), 미국향 3만7638달러/일(+31%), 인도향 2만6990달러/일(+15%) 기록하였다.

△제품선, 미걸프만 시장을 제외하고 운임 하락

대서양시장을 보면 북해 시장은 지난주부터 이어진 재정거래 감소에 따른 하락세가 이어졌다. 미걸프만 시장은 남미행 항로가 3주 동안 이어지던 하락세가 상승반전하였으며, 로테르담의 가솔린 재고수준이 여전히 높지만 북해행 항로 또한 소폭 상승하였다.

아시아시장을 보면 아시아 시장 전반적으로 지난주에 비해 하락폭은 축소되었으나 여전히 수요 부진에 따른 하락을 타개하지 못하고 운임수익이 하락하였다.

제품선 평균 운임수익은 1만758달러(일)로 전주 대비 505달러(4.5%) 감소하였고, 싱가폴-일본 항로 운임은 WS 150.0p로 전주 대비 변동이 없다.

대서양 MR 항로별 운임수익은 북해-미동안 1만254달러/일(-38%), 북해-서아프리카 1만947달러/일(-32%), 미걸프-북해 8085달러/일(+2%), 미걸프-남미동안 1만8710달러/일(+19%)를 기록하였다.

아시아 항로별 운임수익은 중동-일본 LR1 5840달러/일(-21%), LR2 6583달러/일(-28%) 기록하였다. MR은 인도-일본 6696달러/일(-14%)를 기록하였다. <최영재 연구원 / cyjjnas@kmi.re.kr>

저작권자 © 해사신문 무단전재 및 재배포 금지