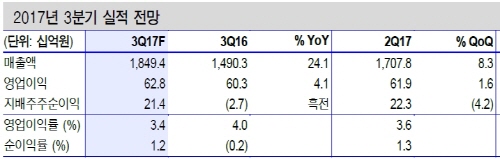

신한금융증권은 2일 "3분기 실적은 매출액 1조8500억원(24.1% 증가), 영업이익 628억원(4.1% 증가, 영업이익률 3.4%)으로 매출액과 달리 영업이익은 시장 기대치(매출액 1조7500억원, 영업이익 662억원)를 하회할 전망이다.

이 증권사 박광래 연구원은 "3분기부터 Darcl/Ibrakom 실적의 연결 편입이 시작되고, 3분기 택배 처리물량이 전년 동기 대비 24.3% 증가한 2억7400만 박스를 기록하며 매출 증가를 견인했다"면서, "그러나 3분기 택배 평균 단가가 박스당 1954원 수준으로 전년 동기 대비 3.6% 감소하면서 영업이익에는 부정적 영향을 미칠 전망"이라고 분석했다.

박 연구원은 택배 단가가 하락세를 지속할 것이라는 전망에 대해 원인을 경쟁 심화와 택배 내 생활필수품 비중의 증가로 꼽았다.

3분기에 택배 단가가 하락한다면 올해 상반기(1분기 -1.2%, 2분기 -2.1%)보다 하락세가 가속화될 뿐만 아니라 11개 분기 연속 하락을 기록하게 된다.

박 연구원은 "당분간 택배 단가 하락세 지속이 불가피할 전망"이라면서, "2위권 업체인 한진과 롯데가 처리물량을 15% 이상씩 늘리는 등 시장 내 경쟁 심화가 예상되기 때문이다"고 말했다.

모바일 거래 품목에서 택배 단가가 낮은 편인 생활필수품(음식료 포함)의 비중이 커지는 점도 단가 상승 발목을 잡을 가능성이 높다는 것이 박 연구원의 설명이다.

특히 박 연구원은 "곤지암 허브터미널 개장 이후 추가 과금이 가능한 서비스가 확대되면서 단가하락세가 둔화되고 본격적인 상승 전환은 2019년이 되어야 가능할 전망이다"고 덧붙였다.

저작권자 © 해사신문 무단전재 및 재배포 금지